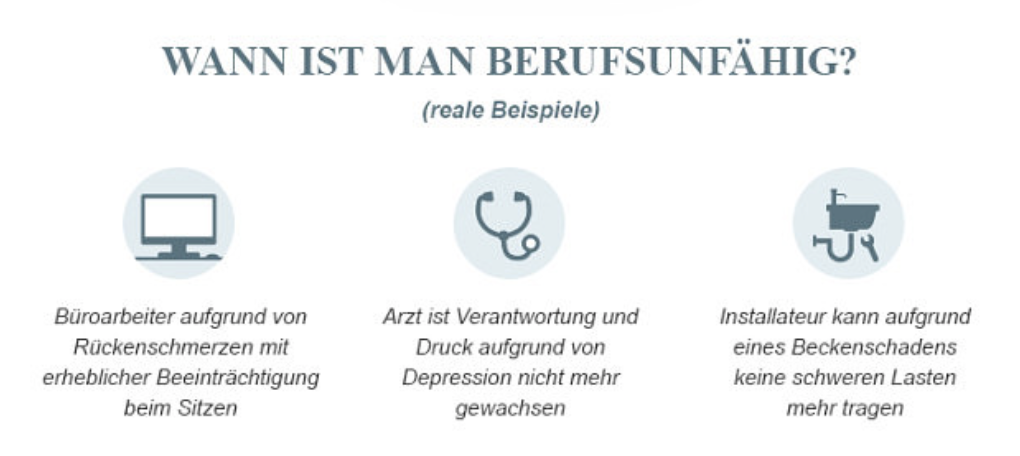

Nach mehrmaligen Bandscheibenvorfällen verursacht langes Sitzen höllische Schmerzen und körperliche Arbeit kommt nicht in Frage. Ob Elektriker oder Büroangestellte – eine solche Diagnose kann das Ende der Karriere bedeuten.

Die Folge: Drohung des finanziellen Ruins aufgrund von Einkommensverlust. Der staatliche Sozialschutz durch die Erwerbsminderungsrente ist gering und gilt nicht in allen Fällen.

Deshalb sollte jeder Erwerbstätige eine Berufsunfähigkeitsversicherung (BU) in Betracht ziehen.

Warum eine Berufsunfähigkeitsversicherung abschließen?

Der staatliche Versicherungsschutz für Menschen, die aus Gesundheitsgründen nicht mehr arbeiten können, reicht nur selten aus, um ihren Lebensunterhalt zu bestreiten.

Wer in den letzten fünf Jahren mindestens 36 Monate in die gesetzliche Rentenversicherung eingezahlt hat, hat Anspruch auf eine Erwerbsminderungsrente.

Im Jahr 2017 waren dies aber nur durchschnittlich 716 Euro pro Monat. Das zeigt die Statistik der Deutschen Rentenversicherung.

Wie hoch die Erwerbsminderungsrente nach der aktuellen Situation wäre, geht aus der jährlichen Rentenauskunft hervor.

Darüber hinaus erhält nur derjenige eine Erwerbsminderungsrente, der in keinem Beruf mehr als drei Stunden arbeiten kann. Eine Führungskraft, die noch als Portier arbeiten kann, bekommt also nichts.

Personen, die in jedem beliebigen Beruf noch drei bis sechs Stunden pro Tag arbeiten können, haben nur Anspruch auf die Hälfte der Erwerbsminderungsrente.

Im Jahr 2014 wurde knapp die Hälfte der Anträge auf Erwerbsminderungsrente abgelehnt.

Es ist deshalb notwendig eine private Vorsorge für den Fall zu treffen, dass man nicht mehr arbeitsfähig ist.

Hierauf kann nur verzichtet werden, wenn man bereits durch vorhandenes Vermögen oder durch die Familie ausreichend versorgt ist, d.h. wenn man nicht auf sein Arbeitseinkommen angewiesen ist.

Die Berufsunfähigkeitsversicherung bietet die Möglichkeit, die Arbeitsfähigkeit abzusichern, ist aber oftmals auch sehr kostspielig.

Eine Berufsunfähigkeitsversicherung ist besonders wichtig für:

- alle Arbeitnehmer, die auf ihr Einkommen nicht verzichten können;

- die Selbständigen, da sie häufig nicht durch die gesetzliche Rentenversicherung abgedeckt sind (obwohl in einigen Fällen eine Invaliditätsversicherung angemessener sein kann);

- junge Menschen, die in den Arbeitsmarkt einsteigen, weil junge Menschen bei guter Gesundheit immer noch zu recht geringen Kosten eine Versicherung abschließen können.

Wie sinnvoll ist eine BU?

Wie hoch das Risiko einer Berufsunfähigkeit ist, hängt stark vom Beruf ab: Wer körperlich arbeitet, ist in der Regel einem höheren Risiko ausgesetzt als jemand mit einem Bürojob.

Inzwischen ist jedoch die psychische Erkrankung die Hauptursache für eine Berufsunfähigkeit. Dabei sind sowohl körperlich als auch nicht körperlich aktive Menschen davon betroffen.

Wann greift die Berufsunfähigkeitsversicherung ein?

Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn es unwahrscheinlich ist, dass die letzte Tätigkeit ohne gesundheitliche Beeinträchtigung fortgesetzt werden kann (§ 172 Abs. 2 VVG).

Das bedeutet, dass eine Leistung aus der BU-Versicherung an die letzte Erwerbstätigkeit gebunden ist. Dabei ist es unerheblich, ob du eine andere Tätigkeit ausüben kannst.

Es ist für die Versicherung unerheblich, ob ein Unfall oder eine Krankheit der Grund für die Berufsunfähigkeit ist. Die Versicherung zahlt, wenn sie die Arbeitsunfähigkeit auf mindestens 50 Prozent schätzt.

Damit hast du mindestens die Hälfte deiner Arbeitsfähigkeit eingebüßt und kannst keine oder nur noch wenige für deine Arbeit wichtige Tätigkeiten ausüben.

Zum Nachweis müssen die Versicherten zahlreiche Dokumente bei der Versicherung einreichen, darunter medizinische Berichte und Beschreibungen ihrer Erwerbstätigkeit.

Ist die Berufsunfähigkeit festgestellt, zahlt der Versicherer die im Vertrag vereinbarte monatliche Rente an den Versicherten aus. Das Einkommen, das er zuvor erzielt hat, ist dabei ohne Bedeutung.

Wie viel kostet eine Berufsunfähigkeitsversicherung im Monat?

Eine Berufsunfähigkeitsversicherung gewährleistet den umfassenderen Schutz für den Fall, dass man nicht mehr arbeitsfähig ist. Bei der BU ist es nämlich unerheblich, weshalb man nicht mehr in der Lage ist, seinen Beruf auszuüben.

Andere Versicherungen, wie die Unfall- oder die Dread-Disease-Versicherung, kommen nur bei bestimmten Fällen zum Tragen.

Du möchtest mehr über Rente erfahren? Lies unseren Artikel Mindestrente erklärt: Was, warum, wieso?

Die Prämiendifferenz zwischen den einzelnen Leistungsanbietern und den einzelnen Berufsgruppen ist jedoch gravierend: Ein Maurer zahlt in der Berufsunfähigkeitsversicherung mehr als viermal so viel Prämie wie ein Mathematiker oder eine Maschinenbauingenieurin, die den grössten Teil ihrer Arbeitszeit sitzend am Schreibtisch verbringt.

Welche Alternativen gibt es zur Berufsunfähigkeitsversicherung?

| Zahlt voll bei | Voraussetzung | Weiter arbeiten möglich? | |

| Berufsunfähigkeitsversicherung (BU) | 50% Berufsunfähigkeit | Aktueller Job nicht mehr möglich | Ja, in anderem Beruf |

| Erwerbsminderungsrente | 100% Berufsunfähigkeit,<3 Std./Tag möglich | Geb. vor 1961: wie BU,Ab 1961: Kein Beruf mehr möglich | begrenzt |

| Erwerbsunfähigkeitsversicherung | 100% Berufsunfähigkeit | Kein Beruf mehr möglich | nein |

| Dread-Disease-Versicherung | Bestimmte Krankheiten | Krankheitsfall ist in Police abgesichert | ja |

| Multi-Risk-Versicherung | Invalidität/ Behinderung | Keine psychische Ursache | ja |

| Grundfähigkeitsversicherung | Verlust von Grundfähigkeiten | z.B. nicht mehr hören, sehen, gehen | ja |

Quellen für den Beitrag: Deutsche Rentenversicherung, Statista, Map-report, Morgen & Morgen, Franke & Bornberg, Finanztip-Recherche

Hier weiterlesen:

Wie Sie sich richtig gegen Berufsunfähigkeit absichern – eine sehr ausführliche Recherche von Finanztip

Wie viel kostet eine Berufsunfähigkeitsversicherung wirklich?